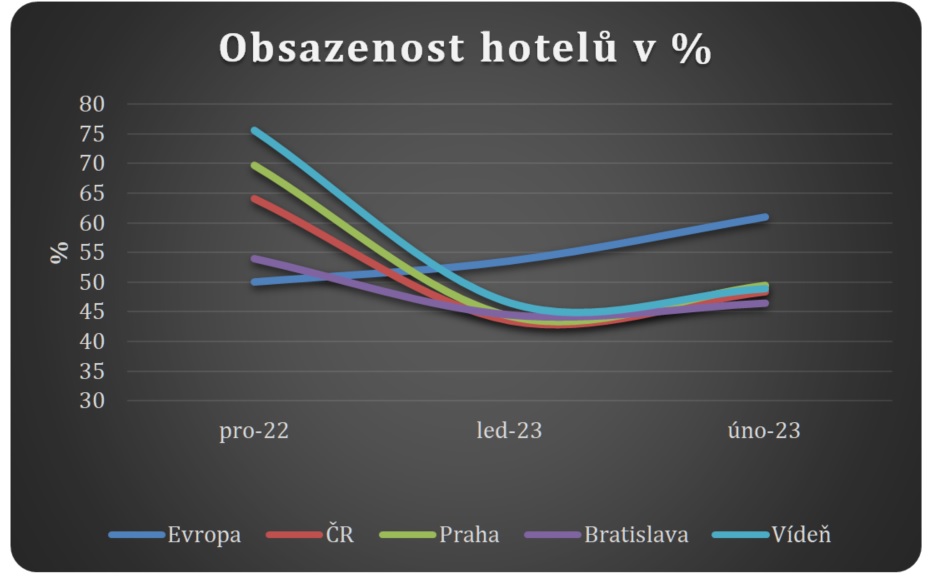

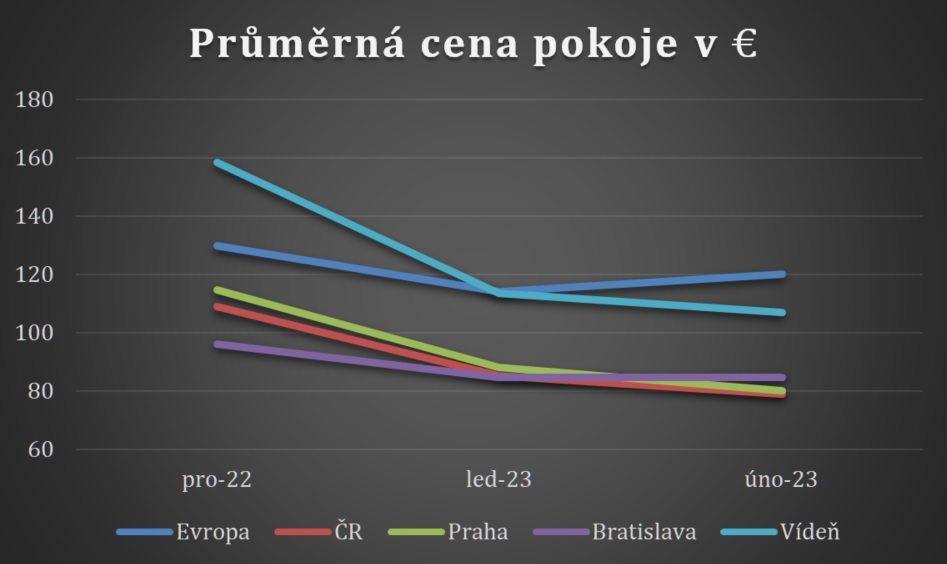

Slabou útěchou může být meziroční nárůst klíčových metrik (obsazenost a cena pokoje), ale k té dochází z důvodu, že se stále srovnává současnost s loňskou covidovou zimou. Pokud se ale porovná Praha a Česká republika se srovnatelnými zeměmi a městy, nachází se na chvostu, což je nepříjemná novinka.

Poprvé v historii se Praha propadla v ceně pokoje za Bratislavu a za Varšavu. Budapešť a její výsledky, kdy začíná nahánět Vídeň, již vypadají nedostižně. Varovný je zejména trend. Zatímco Varšava zvýšila meziročně ceny pokoje o 37 % a Bratislava o 30 %, Praha jen o 10 %. To vůbec nepokrývá inflaci a zejména „hotelovou inflaci“ (energie a potraviny), která je vyšší než inflace celková. Přitom se porovnáme s covidovým únorem 2022 – tedy se spíše velmi špatným měsícem z hlediska turistiky.

Časy, kdy Praha šlapala na paty Vídni (tradičně opřenou i o kongresovou turistiku), jsou, zdá se, pryč.

„Český hotelový trh čekají změny,“ říká majitel největší české hotelové sítě Jaroslav Svoboda (Czech Inn Hotels). „Zveřejněná data (STR) navíc neukazují problémy českých hotelů v plné nahotě, neboť nepracují s náklady. Všimněme si, že přestože se hosté vrací, tak ceny pokojů klesají (Praha o 9 % únor oproti lednu), což signalizuje krizi. Pro nás ale byla krize vždy příležitost,“ uzavírá Jaroslav Svoboda, známý svým optimismem za jakékoli situace.

Meziroční srovnání

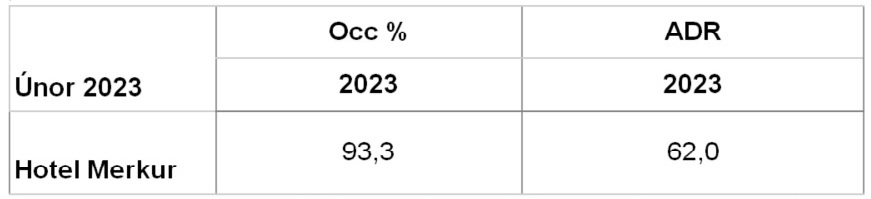

Occ % = obsazenost hotelů; ADR = průměrná dosažená cena pokoje v eurech

Meziměsíční srovnání

Středoevropský prostor je díky klimatickým podmínkám jiný než jižní či západní Evropa. Přesto klesající křivka ČR vypadá varovně.

České hotely, které nekopírují trh

Occ % = obsazenost; ADR = průměrná dosažená cena pokoje v eurech

Pochopitelně tristní situace českého hotelového trhu se netýká všech. Z dat STR vyniká zejména skupina Czech Inn Hotels – dominantní poskytovatel hotelových služeb v Praze a jedna ze tří největších hotelových sítí v České republice. Zejména v segmentu „obyčejných“ čtyřhvězdičkových hotelů bije do očí jejich skoro stoprocentní obsazenost.

Příkladem jsou hotely Merkur, Josephine a další provozovny řetězce Czech Inn. „Ano, jde o firemní strategii, kterou bůhvíproč nikdo z konkurence nekopíruje,“ diví se Marek Boura, obchodní ředitel. „Nečekáme s vysokou cenou, zda se někdo nachytá a přijede, ale aktivní obchodní politikou se snažíme mít hotely především plné. Je to filozofie majitele Czech Inn, pana Svobody, který vždy říká, že chce mít hlavně dobrou náladu a to znamená nebloumat po poloprázdném hotelu. Čísla pak nakonec přijdou,“ uzavírá s úsměvem Marek Boura.

O STR:

Smith Travel Research, americká společnost dříve známá jako STR, poskytuje tržní údaje o hotelovém průmyslu po celém světě. V současné době sleduje více než 60 000 hotelů s více než 8 miliony pokojů. Mezi českými hoteliéry jde o nejznámější nástroj pro porovnávání výsledků. V České republice STR sleduje 19,5 tisíce hotelových pokojů (tedy zhruba třetinu celkové kapacity), ovšem v segmentu lepších hotelů podíl výrazně roste. Například v Praze se již blíž polovině. Výhodou je také především měsíční báze vyhodnocení, což je třikrát aktuálnější než ČSÚ, a relevantní data o cenách pokoje a obsazenosti opřená o celosvětově prověřenou metodiku.

•