V cenách českých nemovitostí nastal zlom. Zájem o ně v létě začal klesat, což se podle údajů realitních kanceláří projevilo i poklesem jejich hodnoty. Ukazuje to například červnová analýza realitní skupiny EHS využívající data služby Bezrealitky a realitní kanceláře Maxim, dle níž poprvé od zimy 2019 klesla cena bytů. Nižší zájem o nemovitosti potvrzují i srovnání meziročních údajů o převodech domů a bytů z katastru nemovitostí, i když tam údaje zkresluje rekordní pohyb na jejich trhu za koronavirové pandemie.

Kvůli růstu úroků také ochladl zájem o hypotéky. Podle Hypomonitoru České bankovní asociace se meziměsíčně mezi červencem a srpnem částka, kterou na ně banky poskytly, propadla o 15, meziročně dokonce o 78 procent. Data ale zkresluje, že loni výrazně vzrostl počet udělených hypoték, navíc část lidí je kvůli vysokým úrokům raději na konci fixace předčasně splatila, takže se snížil počet těch refinancovaných.

Navzdory tomu jde o výrazný pokles. „Objem i počet poskytnutých hypoték v srpnu byl nejslabší v historii Hypomonitoru, tedy od ledna 2020. Využijeme-li pro delší srovnání v čase i oficiální statistiku České národní banky, srpnový objem poskytnutých hypoték byl nejnižší od ledna 2016,“ uvádí Jakub Seidler, ekonom České bankovní asociace.

Část lidí se obává, co se stane, až se jim zvýší splátky hypoték.„Hypotéku jsme si fixovali v době, kdy byly na trhu sazby pod dvěma procenty. Když vidím, jak letí vzhůru, bojím se, co nám banka za rok nabídne, až bude fixace končit. Pokud se trh výrazně nepohne, znamenalo by to pro nás navýšení měsíční splátky o několik tisíc. A je dost reálné, že bychom si pak museli vybrat: buď hypotéka, nebo auto na leasing. Obojí bychom nezvládli,“ říká čtyřicátník Karel z Prahy.

Na růstové křivce

Cena hypoték roste a podle odborníků nás čeká další propad trhu s nemovitostmi, jen se neshodují, jak bude velký. Většina z nich si však myslí, že podstatnějšímu pádu cen zabrání v Česku omezená nabídka nemovitostí v oblastech, kde lidé chtějí nejvíc bydlet, tedy především ve velkých městech a v nejžádanějších oblastech pro rekreaci, v nichž ceny lepších bytů a domů stále rostou.

Foto: Shutterstock

Navíc čeští občané velmi dobře splácejí hypotéky, takže se na trh většinou nedostávají nemovitosti, které jsou propadlou zárukou za bankovní úvěry. Ostatně pro banky je poměrně obtížné nemovitosti prodávat, není to jejich obvyklý byznys, proto se snaží svým dlužníkům v nesnázích co nejvíc pomoci, například prodloužením splatnosti úvěru. Nehledě na to, že na tomto postupu ještě vydělají, protože díky delšímu splácení úvěru dostanou víc na úrocích.

A konečně, i kdyby lidé nebyli schopní splácet, pro české banky by to neznamenalo větší problém. Na rozdíl třeba od USA se u nás nikdy nedávaly stoprocentní hypotéky, takže většina nemovitostí bude mít pravděpodobně větší cenu než na ni vázaný úvěr. Nehrozí proto krachy bank a z toho vyplývající potíže finančního systému a následně ty ekonomické. Zkrátka není tu prostor pro mechanismus, který v roce 2007 nastartoval světovou finanční krizi.

„Bát se přehřátého trhu s nemovitostmi dává smysl, ostatně poslední velká recese přišla právě z něho v USA. Jenže očekávat zásadní problém znamená, že se centrální banky ani my sami nijak nepoučili. A to není pravda,“ říká ekonom Dominik Stroukal, hlavní ekonom Platební instituce Roger. Podle něj obrovskému pádu cen nemovitostí s dopadem na celou ekonomiku zabrání centrální banky.

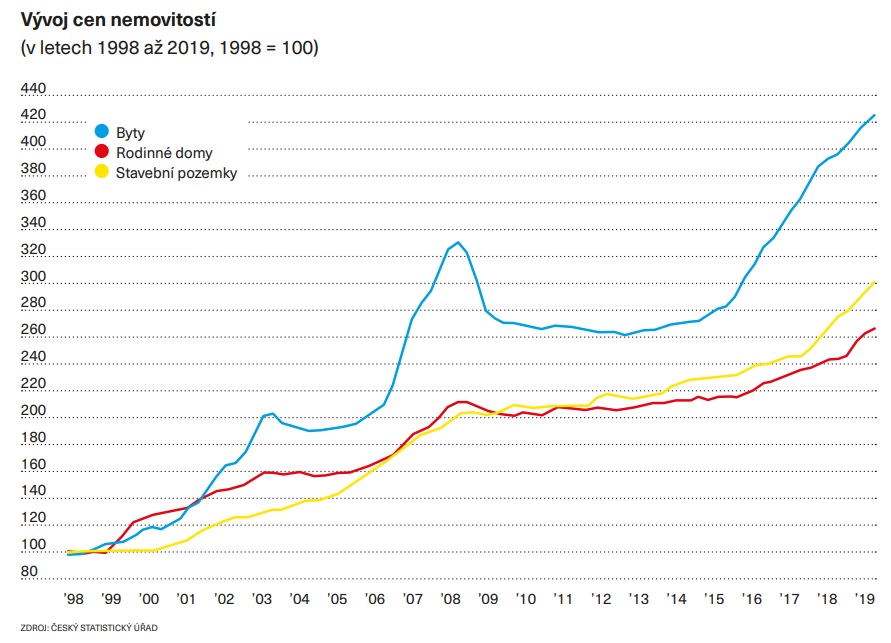

Historicky se u nás žádný velký propad cen nemovitostí nekonal, propady byly spíše zřídkavé a ceny se poměrně rychle vzpamatovávaly. Vyplývá to z údajů z Českého statistického úřadu (ČSÚ) o cenách domů a bytů v letech 1998 až 2019. Jde o přesné měřítko, protože sledoval hlášení o výši zaplacené daně z nabytí nemovitostí. Jenže tu parlament k 26. září 2020 zrušil, čímž úřad přišel o zdroj dat, proto musíme využít statistiky používané Českou národní bankou. I ty však dávají poměrně spolehlivý obrázek.

Dlouhodobě v Česku cena nemovitostí rostla, k čemuž také přispívala touha po vlastním bydlení daná i zkušeností z dob socialismu, kdy byl bytů nedostatek a fiktivně se měnily státní byty. Prvního vrcholu dosáhly ceny v polovině roku 2003 v souvislosti s vstupem Česka do Evropské unie. Majitelé nemovitostí i pozemků se totiž domnívali, že se k nám poženou movití cizinci ze Západu a budou kupovat domy a pole. Poptávka však příliš nevzrostla. Ostatně pokud chtěl cizinec v Česku koupit nemovitosti, mohl to přes firmu udělat i před vstupem do EU.

Proto rychle přišlo vystřízlivění, které nahradil nový růst od roku 2005, například ceny bytů vzrostly v letech 2005 až 2008 o téměř 63 procent. Následovalo ochlazení kvůli celosvětové finanční krizi, kterou odstartovala ta americká hypoteční. V Česku klesla cena bytů o víc než 18, ale domů jen o necelých šest procent. Zhruba od roku 2012 ceny opět rostly, růst zrychlil v roce 2016, výrazně zpomalil na začátku koronavirové pandemie, ale pak podle údajů ČNB opět svižně pokračoval.

Sladký život v bublině

Zároveň jsou tu náznaky, že se blíží propad a hovoří se i o realitní bublině. Dle červnové analýzy Bloomberg Economics je v 19 zemích Organizace pro hospodářskou spolupráci a rozvoj (OECD) vyšší poměr ukazatelů cen realit vůči nájmům a příjmům než před finanční krizí v roce 2008 a jsou tedy nadhodnocené, nejvíce na Novém Zélandu, Česko je druhé před Maďarskem.

Před vysokými cenami nemovitostí varovala i zpráva ČNB, podle které byly byty pro domácnosti s mediánovým příjmem nadhodnoceny zhruba o 40 procent. A do třetice, podle údajů evropského statistického úřadu Eurostat ceny domů v Česku rostly od roku 2013 rychleji než unijní průměr a o dva roky později překročily evropský průměr. Strmý růst cen nemovitostí, vyšší než růst průměru cen realit v EU, pak u nás pokračoval až do letoška.

K velkému zájmu o nákup nemovitostí totiž přispěly kromě nízké nabídky i relativně levné hypotéky a 20 let nízkých úrokových sazeb úvěrů i vkladů. Oproti koupi bytu či domu i hypotéce totiž pro většinu lidí neexistovala alternativní, stejně výnosná, jednoduchá, snadno pořiditelná a zdánlivě neriziková investice. Kdyby se však razantně zvýšila nezaměstnanost, což se v případě ekonomické krize může stát, lidé s hypotékou se dlouhodobě ocitnou bez pravidelného příjmu a je tu problém.

Podobný vývoj může nastat i „jen“ s vysokou inflací. U hypoték se totiž běžně ještě před jejich splacením mění úroková sazba a neexistují tu ty s celoživotní fixací úroků a téměř ani na 20 či 30 let. V Česku může zvýšení úroků z hypoték vyvolat problém, varuje Bloomberg. Navíc dle ČNB je prostor pro případné snižování splátek prodlužováním splatnosti fakticky vyčerpán. Dotknout se to může i těch, kteří vlastní investiční byty, jež pronajímají, protože nájemníci nebudou schopní či ochotní platit tolik, aby to stačilo majiteli nemovitosti vyrovnat náklady na hypotéku.

Část majitelů nemovitostí přitom žije v iluzi, že cena pozemku domu či bytu musí jen růst. Málokdo si dnes vzpomene na zmíněný propad v roce 2008, tím méně v roce 2004. Podobné to bylo i třeba v USA. Kdyby někteří majitelé nemovitostí či spíše jejich rodiče měli v živé paměti hypoteční krizi sedmdesátých let, nemusela je překvapit krize způsobená nesplácenými hypotékami v roce 2007.

Lidská paměť je však krátká a o to větší bývá pád. Navíc historicky platí, že majitelé se snaží vlastnictví nemovitosti udržet dlouho za každou cenu. Kupce začnou hledat pozdě, většinou až to udělají i ostatní, což často vede k náhlému pádu cen a někdy i k politickým otřesům.

Když krize překvapí

Vlastnictví nemovitostí má i politické souvislosti, připomíná ve své knize Vzestup peněz Niall Ferguson, britský historik vyučující na amerických univerzitách. Snahu pořídit si nemovitost totiž v západních demokraciích podporovali politici, protože se jejich vlastníci lépe integrují do demokratické společnosti. Vlastnictví domu či bytu navíc vytváří dojem, že mají větší podíl na chodu kapitalistické společnosti. Rozšíření vlastnictví realit umožnily relativně levné hypotéky, které byly od druhé světové války považované za dobro.

Jak říká hlavní postava filmu v oscarovém filmu Franka Capry Život je krásný z roku 1946, když obhajuje přínos svého otce, majitele toho, co bychom dnes označili za stavební spořitelnu, blahu místní společnosti: „Můj otec pomohl pár lidem dostat se ze slumu. Neudělalo to z nich lepší občany? Neudělalo to z nich lepší zákazníky? Říkáte, že měli čekat a spořit, a teprve poté přemýšlet o svém domě… Dokud jim nevyrostou děti? Dokud nezestárnou?… Víte, jak dlouho trvá pracujícímu člověku ušetřit pět tisíc dolarů?“

V západní Evropě s konceptem demokracie vlastníků nemovitostí přicházely především pravicové vlády. Například ve Velké Británii zahájila rozsáhlou a poměrně levnou privatizaci veřejného bytového fondu vláda Margaret Thatcherové. Připomíná privatizaci bytů v Česku za vlády Václava Klause a osobního bydlení ve východní Evropě.

V USA, zejména po druhé světové válce, šlo zase o výstavbu rodinných domů. Historicky mizivý počet vlastníků nemovitostí vzrostl, pokud jde o rodiny bydlící ve vlastním, v USA na nynějších zhruba 65, ve Velké Británii na 63 a v Německu na více než 50 procent. Ve východní Evropě, která se snažila Západ rychle dohnat, ještě více. V Česku podle statistik Eurostatu bydlí ve vlastním domě či bytě přes 80 procent domácností.

Obrovské rozšíření vlastnictví nemovitostí, zejména pokud je podstatná část splácena úvěrem, je stabilizující silou i Achillovou patou ekonomiky a politiky. Ne všichni si totiž uvědomují, že důležité není jen vlastnictví nemovitosti či úspory, ale především stálý příjem, který ji umožňuje splácet či jen udržovat. V opačném případě je snadné o ni přijít a může se změnit i společenský řád. Ukázala to jedna z prvních nemovitostních krizí v moderní době ve Velké Británii ve druhé polovině 19. století, kterou ve své knize také popisuje Ferguson.

V Británii 19. století změnily tamní ekonomiku takzvané obilní zákony, jejichž zrušení otevřelo zemi dovozu levného obilí za zahraničí. Jenže většina staré aristokracie žila z výnosů z půdy, jež tím poklesly. A protože neměla příliš velké rezervy, přišla o ekonomickou základnu, z níž udržovala svá sídla. To způsobilo, že se jich nakonec musela zbavit, poklesl její vliv ve společnosti i v politice, což vedlo k dalekosáhlým změnám, mimo jiné i ke vzniku Liberální strany.

Hypotéky a energie

Něco podobného může nastat nyní i u nás a spouštěčem může být také politika. Tedy vysoké ceny energií, které způsobily především politická rozhodnutí: zejména napadení Ukrajiny Ruskem a jeho snaha používat ceny energií jako zbraň a třeba i uzavření jaderných elektráren v některých evropských zemích.

Mohlo by to způsobit, že kvůli vysokým cenám energií zkrachují některá odvětví nebo se přestěhují z Česka, či dokonce z Evropy. Pak by část lidí dlouhodobě přišla o výdělek a měla by potíže se zaplacením nákladů na bydlení. Část lidí se také dostane pod tlak, pokud se ceny energií a vytápění, zejména větších domů a bytů, dostanou nad možnosti jejich vlastníků a nebudou si schopní opatřit dodatečné příjmy nebo je dostatečně nepodpoří stát. Následný prodej části nemovitostí by pak mohl stlačit jejich ceny. O kolik, je obtížné předpovědět.

Nemovitosti se zbavují lidé většinou až jako poslední věci. „Lidé se budou snažit si nemovitosti udržet. V nouzi se budou prodávat jako první investiční byty,“ poznamenává ekonom Jakub Seidler z České bankovní asociace. Navíc část lidí nejprve sníží další výdaje, jako zmíněný čtyřicátník Karel leasing na auto.

Pak je tu možnost se sestěhovat, vrátit se k vícegeneračnímu bydlení. Vždyť u nás je více než 1,3 milionu jednočlenných domácností. I to by však byl velký zásah do dosavadního způsobu života, statusu quo, a znamenal by konec demokracie vlastníků nemovitostí a zřejmě i nástup nových a možná extrémních politických sil.

Vlastně by ani nemuselo jít o velký pád cen, jen o narušení současných jistot. Vždyť i 20procentní propad cen domů v USA ve třicátých letech 20. století, což z dnešního pohledu nebyl žádný fatální pokles (ČNB počítá v černém scénáři budoucího vývoje v případě desetiprocentní nezaměstnanosti s 30procentním poklesem cen nemovitostí), se zdál Američanům obrovský, šokoval je a vedl k vládní intervenci na americkém hypotečním trhu.

Autor je publicista

•